Новая эра финансовых возможностей

За последнее десятилетие криптовалюты и технология блокчейна быстро превратились из нишевых активов в мощные инструменты экономической трансформации. В частности, то, как криптовалюта влияет на экономику развивающихся стран, становится одной из самых значительных финансовых революций 21 века. Для миллиардов людей в Африке, Азии и Латинской Америке блокчейн больше не является спекулятивной тенденцией, а практическим решением глубоко укоренившихся экономических проблем.

Понимание того, как криптовалюта влияет на развивающиеся экономики, имеет решающее значение для определения возможностей и рисков, которые будут формировать следующее десятилетие глобальных финансов.

Финансовая доступность для тех, кто не охвачен банковскими услугами

Основным способом влияния криптовалюты на развивающиеся экономики является обеспечение финансовой доступности для тех, кто не имеет и не имеет доступа к банковским услугам. Более 1,7 миллиарда человек во всем мире не имеют доступа к официальным банковским услугам. Во многих регионах открытие банковского счета требует государственного удостоверения личности, подтверждения адреса и высоких комиссионных барьеров, которые исключают большие группы населения.

Криптовалютные кошельки устраняют эти барьеры. Все, что нужно, — это смартфон и подключение к Интернету. Пользователи могут отправлять, получать и хранить ценности без традиционных документов и посредников. Многие кошельки также работают в автономном режиме или через SMS, помогая пользователям в сельской местности или районах с низким уровнем подключения.

Такое включение стимулирует экономический рост на низовом уровне. Фермеры, уличные торговцы и рабочие теперь могут безопасно хранить деньги, принимать платежи в цифровом формате и даже получать доступ к кредитным услугам через децентрализованное финансирование (DeFi).

Это один из самых ярких примеров того, как криптовалюта влияет на развивающуюся экономику, открывая финансовые двери, ранее закрытые для миллиардов людей.

Денежные переводы без границ и комиссий

Еще один мощный способ влияния криптовалюты на развивающуюся экономику — это улучшение систем денежных переводов. Рабочие-мигранты ежегодно отправляют более 600 миллиардов долларов семьям в своих странах. Тем не менее, комиссии за традиционные услуги денежных переводов часто превышают 7%, а транзакции могут занять несколько дней.

Благодаря платежам на основе блокчейна переводы происходят практически мгновенно и стоят значительно дешевле традиционных методов. Стейблкоины, такие как USDC или USDT, гарантируют сохранение стоимости во время перевода, избегая волатильности валюты. Одноранговые криптовалютные биржи позволяют легко конвертировать эти активы в местную валюту по гораздо более выгодным курсам, чем банки или операторы денежных переводов.

Например, филиппинская медсестра, работающая за границей, теперь может отправить деньги домой за считанные минуты, используя кошелек со стабильной монетой, избегая высоких комиссий и задержек. Семьи, получающие эти средства, могут мгновенно использовать их на предметы первой необходимости, такие как еда, школьные принадлежности или медицинские счета.

Децентрализованный доступ к капиталу

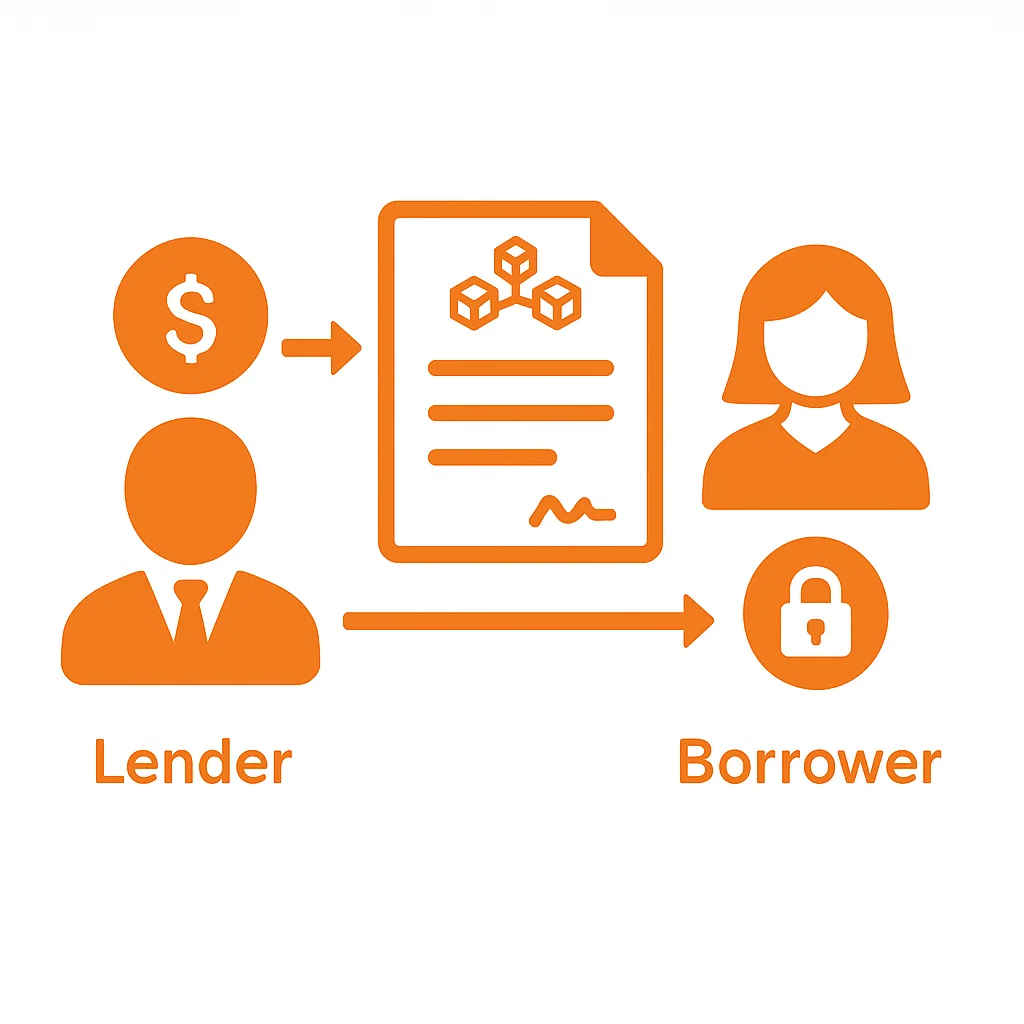

Традиционные банки в развивающихся странах часто исключают заемщиков из-за отсутствия залога или официальной кредитной истории. Однако DeFi стал прорывной альтернативой. Такие платформы, как Aave, Compound и Celo, позволяют пользователям получать доступ к микрозаймам, зарабатывать проценты и участвовать в сберегательных пулах, используя только свой криптокошелек.

Без посредников кредиты предоставляются посредством смарт-контрактов, прозрачных, автоматизированных соглашений, которые не требуют доверия к третьей стороне. Заемщики могут закладывать цифровые активы в качестве залога или даже участвовать в общественных кредитных кругах, основанных на блокчейне.

Это нововведение открывает доступ к капиталу для владельцев малого бизнеса, технических фрилансеров и сельскохозяйственных кооперативов. Для многих это означает открытие бизнеса, обновление инструментов или использование возможностей чрезвычайной финансовой ситуации, в которых им отказывали традиционные системы.

Начните торговать криптовалютой с помощью Bybit — низкие комиссии, мощные инструменты и удобный интерфейс как для новичков, так и для профессионалов.

Предоставляя микрозаймы и децентрализованные системы сбережений, криптовалюта влияет на развивающиеся экономики таким образом, что полностью обходит традиционных контролеров.

Хеджирование от инфляции и валютного кризиса

Криптовалюта наиболее заметно влияет на развивающиеся экономики во времена экономической нестабильности. В таких странах, как Зимбабве, Ливан и Венесуэла, гиперинфляция сделала местные валюты практически обесцененными. Граждане больше не могут зависеть от своих национальных денег для хранения стоимости или покупки товаров.

Биткойн, Эфириум и особенно стейблкоины все чаще используются в качестве защиты от инфляции. Люди экономят в цифровых долларах, защищаясь от валютного краха. Они могут получить доступ к мировым рынкам, торговать товарами или переводить средства за границу во время политического кризиса.

В Венесуэле стейблкоины используются для оплаты аренды, покупки продуктов и ведения малого бизнеса. В Нигерии протесты молодежи вызвали массовый всплеск использования криптовалют, поскольку власти ограничили банковские счета. Эти реальные случаи показывают, как блокчейн становится инструментом выживания, а не просто инвестиций.

Примеры из реальной жизни: инновации на первом уровне

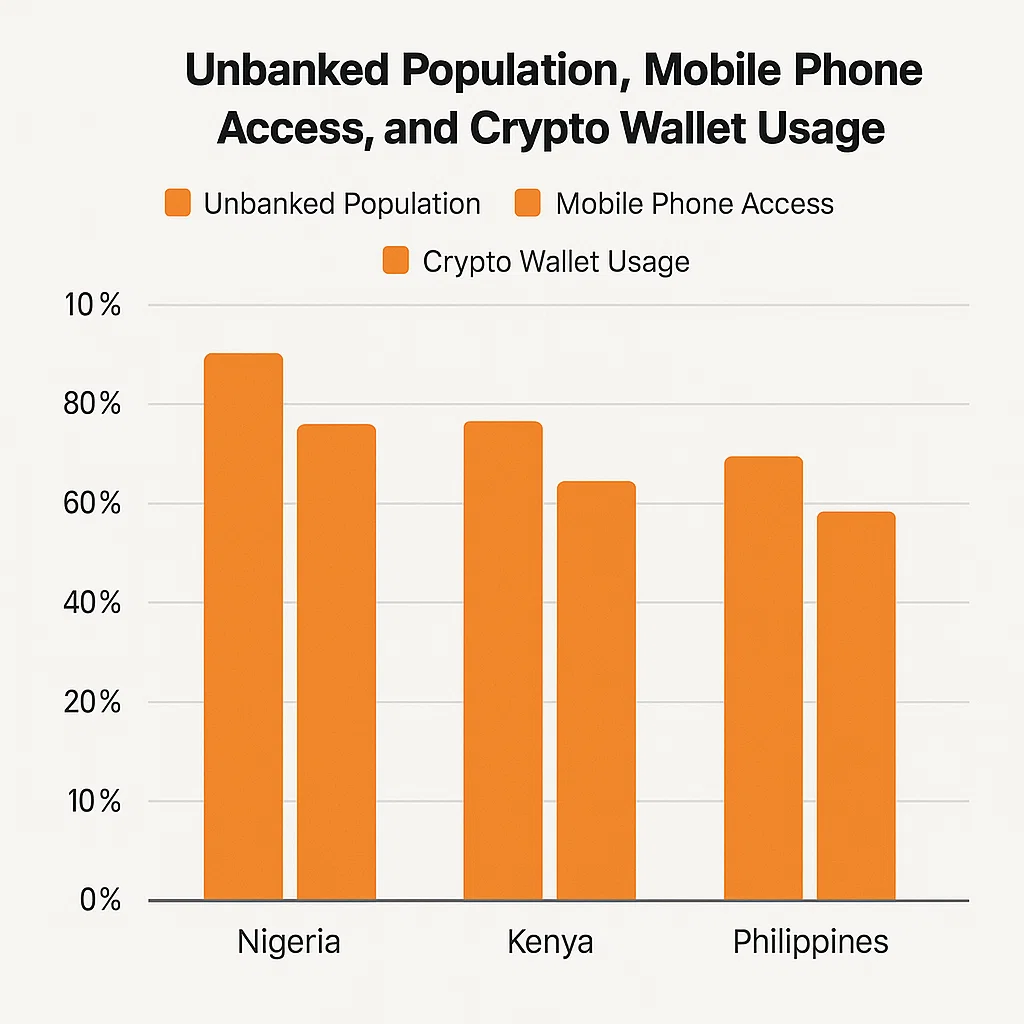

Крипто-коммерция Восточной Африки

В Кении и Уганде ремесленники, фермеры и поставщики услуг используют криптокошельки для продажи товаров через границы. Принимая USDC или DAI, они избегают дорогостоящих комиссий за конвертацию и медленных международных банковских операций. Их прибыли выше, а доступ к рынку является глобальным.

Филиппины: будущее денежных переводов

Филиппины входят в пятерку стран с лучшими показателями приема денежных переводов. Работники за рубежом все чаще получают заработную плату в стейблкоинах и конвертируют ее на местном уровне через P2P-платформы, такие как Paxful или Binance P2P. Это дает им лучший контроль над обменными курсами и исключает посредников.

Аргентина: спасаясь от песо

Повторяющиеся финансовые кризисы в Аргентине побудили многих граждан принять Биткойн и USDT, чтобы избежать инфляции. Торговцы, фрилансеры и пенсионеры используют стейблкоины для повседневных расходов, которым часто доверяют больше, чем национальной валюте.

Эти истории иллюстрируют, как криптовалюта влияет на экономику развивающихся стран не в теории, а в повседневном выживании и прогрессе.

Инфраструктурные барьеры и проблемы внедрения

Хотя потенциал огромен, некоторые проблемы замедляют внедрение на развивающихся рынках. Прежде всего, это доступ в Интернет. Во многих сельских районах отсутствует надежная связь или электричество, которые необходимы для взаимодействия блокчейна. Хотя офлайн-инструменты шифрования существуют, они все еще недостаточно развиты.

Техническая грамотность является еще одним препятствием. Понимание закрытых ключей, восстановления кошелька и предотвращения мошенничества требует образования и поддержки сообщества. Многие пользователи становятся жертвами фишинговых атак, вытягивания ковров или просто теряют доступ к средствам из-за недостатка знаний.

Регулирование также является серой зоной. Некоторые правительства полностью запрещают криптовалюту, в то время как другие не могут создать четкую политику. Эта неопределенность ограничивает институциональное участие и увеличивает риск для пользователей.

Чтобы преодолеть эти проблемы, НПО и блокчейн-стартапы запускают образовательные кампании, решения для офлайн-кошельков и простые UX-инструменты для руководства новыми пользователями. В долгосрочной перспективе эти усилия будут иметь решающее значение для достижения массового принятия.

Политика, регулирование и национальная стратегия

Правительства развивающихся стран сталкиваются с двойной задачей: защитить потребителей, не подавляя при этом инновации. Надлежащее регулирование может гарантировать, что криптовалюта поддерживает развитие, а не подрывает его.

Некоторые страны экспериментируют с цифровыми валютами центральных банков (CBDC) для модернизации своих денежных систем. eNaira в Нигерии и Sand Dollar на Багамах стремятся объединить преимущества блокчейна с нормативным надзором.

Другие используют блокчейн для регистрации земель, проверки личности и распределения помощи, показывая, как инновации, возглавляемые государством, могут сосуществовать с децентрализованным финансированием.

Тем не менее, во многих регионах налоговая политика, обеспечение противодействия отмыванию денег и ясность регулирования остаются недостаточно развитыми. Сотрудничество между регулирующими органами, строителями и гражданским обществом необходимо, чтобы раскрыть весь потенциал криптовалюты для развития.

Будущее: от транзакций к трансформации

Будущее того, как криптовалюта повлияет на развивающуюся экономику, связано не только с деньгами, но и с цифровым суверенитетом. Благодаря новым технологиям, таким как масштабирование уровня 2, кредитный скоринг на основе искусственного интеллекта и экологически чистый майнинг криптовалют, следующий этап внедрения затронет все уровни экономики.

Уровень 2 и микроплатежи

Такие решения, как Lightning Network, обеспечивают недорогие и мгновенные транзакции. Это делает возможным платить за мобильные данные, цифровой контент или работу в микросуммах, что идеально подходит для регионов с низким доходом, но высоким уровнем использования мобильных устройств.

ИИ и кредитная идентичность

Объединение сетевых данных с искусственным интеллектом позволяет получать децентрализованные кредитные рейтинги. Эти инструменты могут помочь кредиторам оценить риск, не полагаясь на централизованные банки, предлагая большему количеству людей доступ к справедливым и персонализированным финансовым услугам.

Зеленая крипта и солнечный майнинг

Криптовалюта не обязательно должна быть энергоемкой. В некоторых частях Африки появляются горнодобывающие кооперативы, работающие на солнечной энергии. Эти проекты обеспечивают сообщества доходом, энергетической инфраструктурой и новыми навыками, доказывая, что блокчейн может соответствовать целям устойчивого развития.

По мере роста криптопроектов, работающих на возобновляемых источниках энергии, мы видим, как криптовалюты влияют на развивающуюся экономику не только в финансовом отношении, но и с точки зрения энергетической независимости и устойчивости.

Заключительные мысли: движение, а не момент

Реальность ясна: криптовалюта оказывает глубокое влияние на экономику развивающихся стран. От нарушения денежных переводов до экономической интеграции, от доступа к капиталу до хеджирования инфляции, блокчейн меняет финансовый ландшафт для миллиардов людей.

Но путь вперед требует коллективных действий. Разработчики должны создавать приложения для сред с низким уровнем ресурсов. Правительства должны регулировать разумно. Педагоги должны уменьшить технологические барьеры. И глобальные институты должны поддерживать роль криптовалюты в устойчивом развитии.

Если все сделать правильно, это будет не просто техническая революция, это будет гуманитарная революция. Тот, где финансовое достоинство, доступ и свобода доступны каждому, независимо от того, где он родился.

Какова самая большая польза криптовалюты для развивающихся стран?

Самым значительным преимуществом является финансовая доступность. Криптовалюты позволяют физическим лицам, не имеющим банковского счета, получать доступ к банковским услугам с использованием мобильных кошельков без необходимости использования традиционных банковских счетов, документов, удостоверяющих личность, или подтверждения адреса.

Есть ли риски при использовании криптовалюты в странах с низким доходом?

Да, существует несколько рисков. К ним относятся высокая волатильность рынка, плохая инфраструктура, ограниченная цифровая грамотность и неясная нормативно-правовая база. Однако использование стейблкоинов и целевых образовательных инициатив может помочь смягчить эти проблемы.

Как стейблкоины помогают в инфляционной экономике?

Стейблкоины, привязанные к сильным бумажным валютам, таким как доллар США, помогают сохранить покупательную способность. В условиях инфляции они позволяют людям более надежно хранить ценности и защищать свои сбережения от быстрой девальвации валюты.

Действительно ли DeFi доступен для обычных пользователей в развивающихся регионах?

Децентрализованные финансы (DeFi) растут, но пока не полностью доступны всем в регионах с низкими доходами. Несмотря на то, что он предлагает мощные инструменты, такие как одноранговое кредитование и фермерство, остаются препятствия, такие как доступ к смартфонам, подключение к Интернету и обучение пользователей. Тем не менее, местные НПО и блокчейн-инициативы работают над устранением этого разрыва.

Как правительства могут регулировать криптовалюту, не подавляя инновации?

Правительства должны стремиться к балансу. Четкие правила налогообложения, борьбы с отмыванием денег (AML) и лицензирования могут способствовать внедрению, сохраняя при этом безопасность. Такие программы, как цифровые валюты центральных банков (CBDC) и нормативные песочницы, позволяют властям изучать инновации, не принимая на себя ненужные риски.

Угадай, что? Когда вы нажимаете и покупаете по нашим ссылкам, вы не только улучшаете свой опыт, но и бесплатно поддерживаете создание нашего контента, чтобы мы могли продолжать делиться полезной информацией о блокчейне. Это насос для нас обоих!

— Black